「米国株で原子力関連に投資したいけど、どの銘柄を選べばいいかわからない……」

そんな声を、最近ほんとうによく聞くようになりました。AIブームが加速するにつれて、「電力をどう確保するか」という話題がにわかに注目を集め始めて、気づけば原子力株が個人投資家の間でも「次の本命」として語られるようになってきました。

でも正直なところ、「CEGって名前は聞いたことあるけど、実際のところどうなの?」という人がほとんどではないでしょうか。

この記事では、コンステレーション・エナジー(CEG)の事業内容・財務分析・将来性・リスク・ライバルとの比較まで、一気通貫で解説します。

難しい指標も、できるだけ身近な言葉に置き換えて説明しますので、投資初心者の方でも最後まで読んでもらえれば、「CEGを買うべきか・買わないべきか」に対して、自分なりの答えを出せるようになるはずです。

まず「CEGって何をやっている会社なの?」から押さえよう

Q: コンステレーション・エナジー(CEG)とはどんな会社ですか?

A: 米国最大のクリーンエネルギー生産者。原子力を核に、水力・風力・太陽光など約55GWの発電資産を持つ、電力の「作る側」の巨人です。

2025年最新データでは、TTM(直近12ヶ月)売上高は約255億ドル(約3.8兆円)に達しています。これはちょっとした国家予算に匹敵する規模感です。

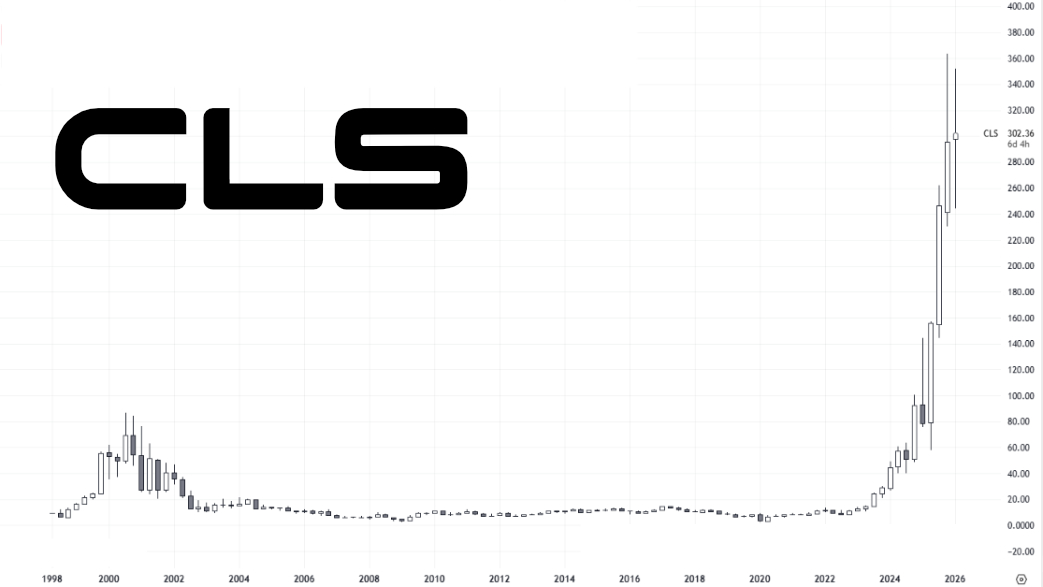

2022年に誕生した「米国最大のクリーンエネルギー企業」

CEGはもともと、大手電力持株会社のエクセロン(Exelon)の一部でした。それが2022年2月に分離独立し、単独上場。上場直後の株価は約53ドル、時価総額は約170億ドルだったんです。

「ふーん、普通の電力会社でしょ」と思った人がいたとすれば、その後の展開は度肝を抜かれるものになります。2026年3月現在の株価は約295ドル前後。上場からわずか4年で、約430%の上昇を記録しました。

原子力70%・再生可能8%——発電資産の内訳

CEGの事業の柱は何といっても原子力発電です。

| 発電種別 | 比率 |

|---|---|

| 原子力 | 約70% |

| 天然ガス・石油 | 約22% |

| 再生可能エネルギー(水力・風力・太陽光) | 約8% |

「なぜ原子力がそんなに多いの?」という疑問は当然ですよね。理由はシンプルで、原子力は24時間365日、安定して大量の電力を供給できる唯一の低炭素電源だからです。太陽光は夜に発電できない。風力は無風のときに止まる。でも原子力は、そういう「気分屋」なところがない。

電力を「作る」だけじゃない。小売まで手がける一気通貫モデル

面白いのが、CEGは発電だけをやっているわけじゃないという点です。

発電した電力を法人・個人向けに小売販売まで手がける、いわゆる垂直統合型のビジネスモデルを持っています。電力版の「農場から食卓へ」みたいなイメージです。これによって、電力の卸売価格が下がっても、小売事業でクッションが効く構造になっています。

Calpine買収(266億ドル)で55GWの巨人へ

2026年初頭に完了した、カルパイン(Calpine)の買収は業界を震撼させました。天然ガスと地熱を中心とするカルパインを約266億ドル(約4兆円)で傘下に収め、総発電容量は一気に約55GWに拡大。これは日本の東京電力の総発電容量を軽く超える規模感です。

なぜ今、CEGがここまで注目されているのか?

Q: なぜCEGはAI関連銘柄として注目されているのですか?

A: AIデータセンターが膨大な電力を消費するため、24時間安定供給できる原子力を持つCEGは「AI時代のインフラ株」として機能しているからです。

2025年の業界最新データでは、米国のデータセンター向け電力需要は2030年までに現在の3倍以上に膨らむとも言われています。

AIデータセンターの「電力爆食い」問題——1施設で数万世帯分の電気が必要

少し想像してみてください。

あなたが今スマホやパソコンで何かをAIに質問するとき、その裏側では膨大な計算が走っています。ChatGPTの1回の返答は、Google検索の約10倍の電力を消費するとも言われています。それが世界中で毎秒何百万回と行われている。

大規模なAIデータセンター1施設の消費電力は、地方都市の数万世帯分に匹敵することもあります。このものすごい電力需要を、「天候に左右されず、24時間確実に」供給できる電源が求められているわけです。

MicrosoftとMetaが「20年契約」を選んだ理由——スリーマイル島再稼働の衝撃

Microsoftがスリーマイル島原発の電力を20年間丸ごと買い取る契約を結んだというニュース、覚えていますか?

スリーマイル島といえば、1979年に深刻な事故が起きた、あの「呪われた原発」です。長らく廃炉状態だったその原発を、CEGが「クレイン・クリーン・エナジー・センター」として再稼働させ、そこで発電される電力を全量Microsoftが買い取る——という20年間のPPA(電力購入契約)を結んだのです。

「え、なんでMicrosoftがそこまでするの?」

理由は明快で、電力価格の変動リスクを丸ごと回避できるからです。自社データセンターの電力コストを20年固定できれば、AIサービスの採算計算がしやすくなる。テック企業にとって、それは非常に大きな安心材料なんです。さらにCyrusOneとの380MW規模の契約も成立しており、データセンター特需を着実に取り込んでいます。

「原子力は24時間365日止まらない」——太陽光・風力との決定的な差

再生可能エネルギーは素晴らしい技術ですが、致命的な弱点があります。「天気次第」という点です。

曇りの日は太陽光が発電しない。無風の日は風力が止まる。蓄電池でカバーしようにも、今の技術では数日分の電力を蓄えるのは現実的じゃない。

一方で原子力は、燃料棒を入れておけば天候関係なく安定して大量に発電し続けます。「電力の安定供給」という観点では、今のところ原子力の代替となる低炭素電源は存在していない——これが多くのエネルギー専門家の見方です。

脱炭素の追い風とクリーンエネルギー税額控除(PTC)という政策的な後押し

さらにCEGの背中を押しているのが、政策の追い風です。

米国では原子力発電に対して「核生産税額控除(PTC)」という補助制度が設けられており、CEGはこれの恩恵を正面から受けています。また、トランプ政権下でも原子力産業を支援する行政命令が署名され、超党派的な支持を受けている稀有な産業でもあります。

CEGの財務を「初心者でも腹落ちする」言葉で読み解く

Q: CEGの財務状況は健全ですか?投資家として注目すべき指標は?

A: 2025年通年のEPSは9.39ドル、ROEは約19〜25%と優秀。売上高255億ドルの規模で利益率も改善傾向にあり、財務は総じて健全です。

実際にデータを見ていきましょう。ただ数字を並べても面白くないので、できるだけ日常的な言葉に翻訳しながら解説していきます。

売上高・EPS・ROEを「居酒屋の売上と利益率」で例えると

財務分析が苦手な人にはよく、「居酒屋の経営」で例えます。

- 売上高 = 居酒屋の売上(お客さんが払ってくれた総額)

- 純利益 = 家賃・人件費・材料費を全部引いた後の「オーナーの取り分」

- EPS = 純利益を株式数で割ったもの(株主1株あたりの取り分)

- ROE = 「オーナーが出した元手に対して、何%の利益を稼いだか」

CEGの直近数字を当てはめると——

| 指標 | 数値 |

|---|---|

| TTM売上高 | 約255億ドル |

| 2025年通年 調整後EPS | 9.39ドル |

| ROE(自己資本利益率) | 約19〜25% |

| 営業利益率 | 約9.6% |

| 純利益率 | 約9.1% |

| 負債資本比率(D/E) | 約0.60 |

ROEが20〜25%というのは、かなり優秀です。「オーナーが出した元手100円に対して、毎年20〜25円の利益を稼いでいる」感覚です。一般的に、ROE15%以上なら「良い」とされる水準なので、CEGは十分に基準を超えています。

2022年は赤字→2024年はEPS+137%——この急回復の正体は?

CEGの過去のEPS推移を見ると、ストーリーがよく分かります。

| 年度 | EPS |

|---|---|

| 2022年 | -0.49ドル(赤字) |

| 2023年 | +5.01ドル(急回復) |

| 2024年 | +11.89ドル(+137%) |

| 2025年(通年) | +9.39ドル(調整局面) |

| 2026年(アナリスト予測) | +約11.40ドル(+約22%予測) |

2022年が赤字だったのは、分社化直後のコスト負担と電力市場の混乱が重なったためです。でも2023年以降に原子力効率化・電力価格上昇・データセンター向けPPA獲得という3つの追い風が重なり、利益が爆発的に増加しました。

2025年のEPSが2024年比でやや落ちているのは、Calpine買収の統合コストが一時的に乗っているからで、これは想定内の動きです。

Debt/Equity 0.60は危険?それとも健全?負債の正しい読み方

「D/Eが0.60って、借金多すぎじゃないの?」という疑問は正直です。

でも少し待ってください。電力インフラ企業は本質的に、設備投資に巨額の借金が必要な業種です。原子力発電所を維持・運営するのに借金ゼロというのは、むしろ非現実的な話。

同業のNextEra EnergyのD/Eはおよそ1.5〜2.0程度。それと比べると、CEGの0.60はむしろ財務規律が保たれているほうと言えます。借金があること自体より、「その借金を返せる体力があるか」が重要で、CEGのEBITDA(利払い・税・償却前利益)は約70億ドル規模と、十分な返済余力があります。

フリーキャッシュフローがマイナスでも「問題ない」と言える理由

「FCFがマイナスなのに本当に大丈夫?」という声も当然あります。

Calpine買収という約266億ドルのM&Aを実行した直後なので、キャッシュが出ていくのは当たり前の話。成長投資としての一時的なキャッシュアウトです。経営陣が2028年まで年平均EPS10%以上成長のガイダンスを出せているのは、将来のキャッシュフロー見通しに確信があるからこそ、ということを頭に置いておくといいでしょう。

CAN-SLIM分析でCEGを本音評価してみた

Q: CAN-SLIM分析でCEGを評価するとどうなりますか?

A: N(新要素)・L(業界リーダー)・I(機関投資家)が特に強く、総合的に「買いの根拠が揃っている」と判断できる銘柄です。

CAN-SLIMは、伝説の投資家ウィリアム・オニールが開発した成長株の選別フレームワークです。各要素を正直に評価してみます。

C(直近四半期EPS)とA(年間成長)——短期は調整局面、でも長期は?

C(Current Quarterly Earnings)の観点では、2025年Q4のEPSが前年比でやや落ちているため、「基準ギリギリ」の評価です。ただし2026年に向けて+22%成長という予測があり、これはCAN-SLIMの25%基準に迫る水準です。

A(Annual Earnings Growth)は文句なしに強い。2022年の赤字から2024年に+137%成長を記録した実績は、CAN-SLIMの「過去3〜5年で年平均25%以上成長」という基準をクリアしています。

N(新要素)——Calpine・PPA・スリーマイル島再稼働が揃ったタイミング

CAN-SLIMが重視する「N」、つまり新しいカタリストが揃っているかどうか——CEGは今、新要素の宝庫と言えます。

- Calpine買収完了(2026年初頭)

- スリーマイル島再稼働(Microsoftとの20年PPA)

- CyrusOneとの380MW新契約

- SMR(小型モジュール炉)開発への投資開始

どれ一つとっても単独で株価を動かしうる材料ばかり。こうした新要素が複数重なっているのは、株価上昇のモメンタムとして非常に強力です。

S(需給)とL(業界リーダー)——出来高と相対強度が語るもの

出来高の観点では、CEGは最近の株価上昇局面で平均を上回る出来高を伴っています。機関投資家が買い増しているサインと読むことができます。

L(リーダーかラガードか)は、文字通り「リーダー」の一択です。米国最大のクリーン電力生産者として、同業他社を大きく引き離している。52週高値は412.70ドルに達しており、過去1年でセクター内トップパフォーマーだったことが数字からも明らかです。

I(機関投資家)とM(市場環境)——VanguardとBlackRockが91%保有する意味

CEGの機関投資家保有比率は約91%。VanguardとBlackRockだけで約17%を占めています。これ、どういう意味かわかりますか?

世界最大規模の資産運用会社が、ポートフォリオの一部としてCEGを組み込んでいる——ということは、暴落局面でも一定の下値支持が期待できる構造を意味します。個人投資家だけが買っている銘柄と、機関投資家が保有している銘柄では、株価の安定性がまるで違います。

M(市場環境)については、AI主導の株高が継続しており、セクター全体にポジティブな追い風が吹いています。

ライバル株と比べてCEGはどうなの?正直に比較する

Q: CEGとVistra・NextEra Energyを比較するとどちらが有利ですか?

A: CEGは純粋な「クリーン電力」に特化した点でユニーク。Vistraはガス比率が高く、NextEraは再エネ寄り。三者は微妙に異なる投資対象です。

「結局どれがいいんだ」という疑問は、投資家なら誰でも持ちますよね。正直に比べてみましょう。

Vistra(VST)との違い——「核×ガス」のポートフォリオ比較

| 比較項目 | CEG | Vistra(VST) |

|---|---|---|

| 主力発電 | 原子力(70%) | 天然ガス+原子力 |

| クリーン度 | 高い | やや低い |

| 収益安定性 | 高い(長期PPA中心) | やや変動大 |

| 成長性 | 高い(データセンター特需) | 高い |

| PER(概算) | 約38〜44倍 | 比較的低め |

Vistraは天然ガス比率が高いため、ガス価格の変動で業績が揺れやすい。一方CEGは原子力中心なので、燃料費の変動に強い。脱炭素の流れに乗りたい投資家にはCEGが適していると言えます。

NextEra Energy(NEE)との違い——再生可能エネルギー寄りかどうか

NextEraは「再エネのリーダー」として知られ、風力・太陽光への投資が中心です。つまり——

- NextEra = 「天候頼み」の再エネで長期的なポートフォリオを構築

- CEG = 「天候に左右されない」原子力で安定供給を保証

どちらが正しいかではなく、投資家として「安定供給」と「低炭素」を同時に求めるなら、現時点ではCEGに優位性があります。NEEのPERも低くはないため、バリュエーション面での差は現在のところあまりありません。

それでもCEGを選ぶ理由・選ばない理由を両論で整理

CEGを選ぶ理由

- 米国最大の原子力フリートという「再現不可能な資産」を保有

- Microsoftなど超大手との長期PPAで売上が見通しやすい

- データセンター特需の恩恵を直接受けられる構造

CEGを選ばない理由

- P/E 38〜44倍という「原子力プレミアム」が既に株価に乗っている

- 買収後の統合リスクはまだ完全に払拭されていない

- 配当利回りは約0.59%と低め(インカム目的には向かない)

リスクも正直に話そう——「買って終わり」では危ない

Q: CEGへの投資リスクは何ですか?

A: 電力価格変動・原子力の突発停止・過大評価(高PER)・規制変更の4点が主要リスクです。期待と現実を両方見ておくことが重要です。

投資の世界で「リスクを語らない記事は信用するな」とよく言います。ここは正直に話します。

電力価格の変動リスク

CEGは競争市場で電力を売買しているため、電力の卸売価格が大きく下落すると業績に直撃します。

長期PPAで一部を固定化していますが、全量をヘッジしているわけではありません。電力需給が緩んだ局面では、想定外の収益悪化もあり得ます。

原子力特有のリスク——突発停止が起きると市場から高値買電を強いられる

原子力発電所は「稼働し続けること」が前提のビジネスモデルです。突発的な設備トラブルで停止した場合、CEGは市場から電力を高値で買い付けて小売契約を履行しなければならない。

2025年後半にも一部での短期停止が報告されており、こうした事態が長期化すれば収益に打撃を与えます。

バリュエーション問題——P/E 38〜44倍は「割高」じゃないのか?

現在のCEGのPERは38〜44倍程度。ユーティリティ(電力公益)セクターの平均PERが約19倍前後であることを考えると、CEGは2倍以上のプレミアムが付いています。

「でも成長株だからこそのプレミアムでしょ?」という反論も理解できます。それは正しい。ただ、成長が期待通りに進まなかった場合に、バリュエーションが一気に修正されるリスクがあることは頭に入れておくべきです。

2026年の最大注目イベント

2026年の最大の注目点は、次期決算(2026年5月7日予定)と、通期ガイダンスの更新です。Calpine統合の進捗と、新たなデータセンターPPAの獲得状況が焦点になります。

結局、CEGは「買い」なのか?投資家として考えたいこと

Q: CEGは今買い時ですか?アナリストの評価は?

A: アナリスト全員(15人中15人)が「買い」推奨。平均株価ターゲットは約400ドルで現在比40%以上の上昇余地。中長期での保有が有効と見られています。

「それで、買いなの?売りなの?」

ここまで読んでくれた方への、私の率直な整理をお伝えします。

アナリスト15人中15人が「買い」——ターゲット株価中央値0の根拠

2026年3月時点で、主要アナリスト15人全員が「Buy」推奨を出しています。これはかなり珍しい全会一致です。

株価ターゲットは平均約400ドル、高値では481ドルという予測もあり、現在の株価(約295ドル)から計算すると40%以上の上昇余地があるとされています。

JPMorganやWells Fargoも「依然として大幅な上昇余地あり」と見ており、「CEGの保有する原子力資産は代替不可能」という点を高く評価しています。

短期・中期・長期、それぞれの投資シナリオを整理する

| 期間 | 見通し | 主なドライバー |

|---|---|---|

| 短期(1〜2年) | やや慎重 | Calpine統合コスト・EPS調整局面 |

| 中期(3〜5年) | ポジティブ | PPA積み上げ・原子力アップグレード |

| 長期(5年以上) | 強気 | AI電力需要・SMR展開・脱炭素政策 |

短期ではEPSの一時的な調整局面があるものの、中長期では「米国のAIインフラを支える電力企業」としての地位が強固になっていくと見るのが、多くの機関投資家の視点です。

米国株口座をまだ持っていないなら、まずここから

CEGに投資するには当然、米国株を買える口座が必要です。

私が個人的に米国株投資を始めたとき、「どの証券会社を選ぶかで情報量が全然違う」と感じたのを今でも覚えています。特にCEGのような、日本ではあまり知られていない銘柄を分析するには、充実した情報ツールと低い取引コストが重要になります。

そういう観点で、私が実際に使っていて「使いやすい」と感じるのが moomoo証券 です。

🔍 moomoo証券をおすすめする理由

・米国株の取扱銘柄数が約7,000銘柄と国内最多水準

・取引手数料は約定代金の0.132%(主要ネット証券の約4分の1)

・24時間取引対応で米国市場の動きをリアルタイムで追える

・機関投資家の動向チェックやヒートマップなど、本格的な分析ツールが無料で使える

・口座開設キャンペーンで最大10万円相当の米国株が当たるチャンスも

特に「機関投資家の動向」機能は、CEGのようにVanguardやBlackRockの動向を追いたいときに使えます。CEGの91%が機関投資家保有と言いましたが、その動きをリアルタイムに近い形で追えるのは、個人投資家にとって大きな武器になります。

よくある疑問をまとめてQ&A形式で答えます

最後に、読者からよく来る質問をまとめておきます。

「配当はあるの?」「NISAで買える?」「最低いくらから?」

配当利回りは約0.59%です。正直なところ、インカム投資を目的とするなら物足りない水準です。CEGはどちらかというと、値上がり益(キャピタルゲイン)を狙う成長株として見るべき銘柄です。

NISAについては、moomoo証券のNISA口座でも米国株(CEGを含む)の取引が可能です。ただし、米国株の配当には米国で10%の源泉徴収税がかかることは念頭においておいてください。

最低購入金額は1株から。現在の株価が約295ドル(約4.5万円前後)なので、それが最低ラインになります。ただしmoomoo証券では「micro米国株」という端株サービスがあり、1ドルから少額投資が可能です(一部銘柄対象)。

「SMR(小型モジュール炉)ってCEGに関係あるの?」

関係あります。CEGはSMR(小型モジュール炉)開発企業との連携も模索しており、次世代原子力技術への布石を打ちつつあります。SMRは既存の大型炉よりも建設コストが低く、工場で量産できるため、2030年代以降の電力供給の主役候補として業界内で期待が高まっています。

CEGが既存の大型炉を運営しながら、SMR技術の恩恵も取り込める立場にあるのは、長期投資家にとってポジティブな材料です。

「株価が下がっているいまは買い時?それともナンピンはNG?」

これは正直、「人それぞれの投資スタイルによる」としか言えません。ただ一般論として——

- 52週高値(412ドル)から約30%下落した現在は、中長期投資家にとっての「押し目」とも言える水準です

- アナリストが全員「Buy」を維持している事実は、過度な悲観を戒めるシグナルと言えます

- 一方で、統合コストが2025年〜2026年にかけて続く可能性があるため、分割して少しずつ買っていく方法(ドルコスト平均法)が心理的にも合理的です

「全部一気に買わず、3〜5回に分けて購入タイミングを分散させる」——これが初心者に私が最もよく伝えるアドバイスです。

投資は自己責任ですが、「知らないまま買う」よりも「しっかり理解してから買う」方が、長期的には必ずいい結果につながります。CEGに興味を持った方は、まず米国株口座を開設して、リアルタイムの値動きを「見るだけ」から始めてみてください。

それだけで、市場への解像度がぐっと上がるはずです。

※本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。投資判断はご自身の責任でお願いします。