「Zoomってもうオワコンじゃないの?」

コロナ特需が終わった2022年以降、ずっとそう思っていた方は多いはずです。

正直、私もそのひとりでした。

でもちょっと待ってください。

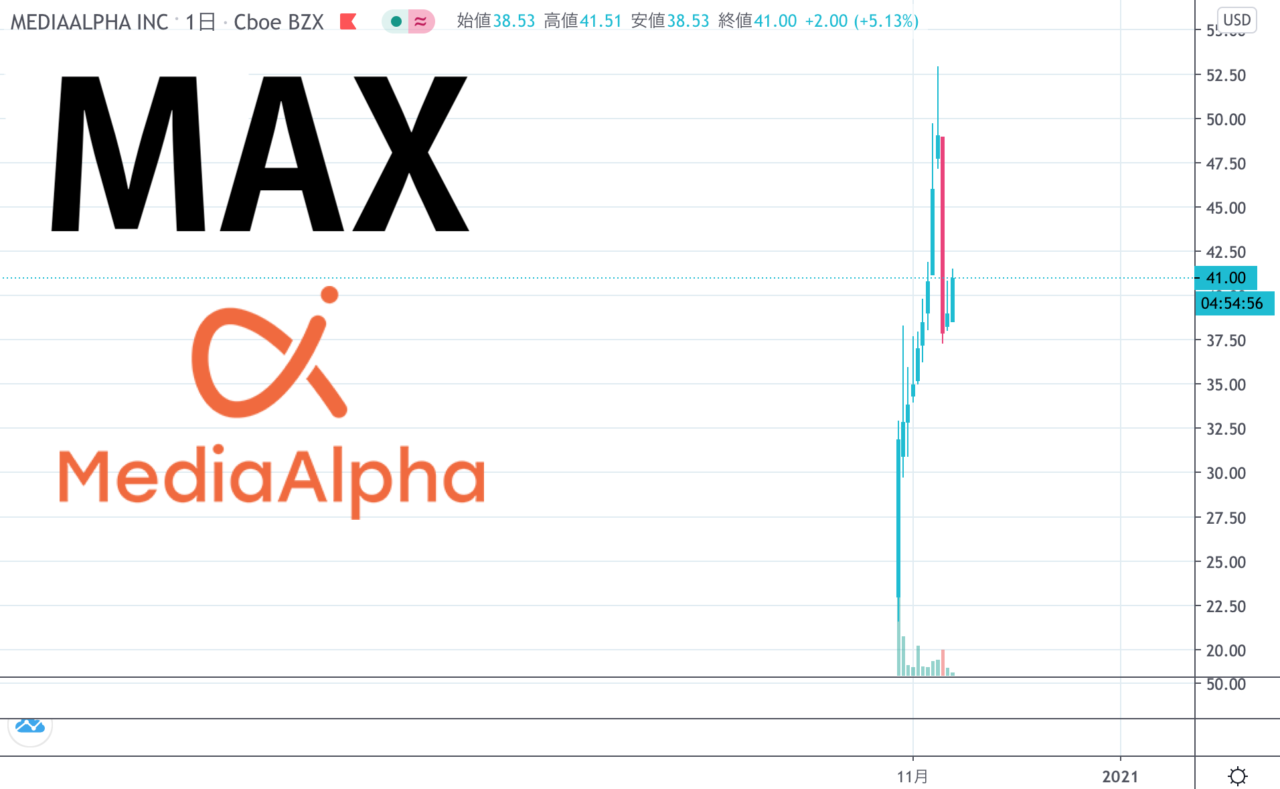

2026年6月1日、Zoom株が一日で約11〜12%も急騰しました。

その理由はビデオ会議の新機能でも、決算の大幅ビートでもない。

「Anthropicが非公開でIPO申請を提出した」というニュース、ただそれだけです。

なぜZoom株がAnthropicのIPOで動くのか?

そこには、多くの個人投資家がまだ気づいていない「隠れた資産」の話が絡んでいます。

この記事では、ZoomのAnthropicへの投資リターン、財務の実態、CAN-SLIM分析、そして今後の株価見通しまで、データをもとに包み隠さず解説します。

投資判断の参考になれば幸いです。

ZoomのAnthropicへの投資──51億円が1,300億円超に化けた話

Q: ZoomはAnthropicにいくら投資して、今いくらになっているの?

A: 2023年に約5,100万ドル(約51億円)を投資。2026年5月時点の評価額は約12.7億ドル(約1,270億円)で、約25倍のリターンを実現中。

2026年最新データでは、Zoomはベンチャー投資部門を通じて2023年にAnthropicへ5,100万ドルを投資。現在その持分は10億ドルを超える価値に成長しており、AnthropicがIPOでさらに高い評価額を達成した場合、価値はさらに増大する可能性があるとされています。

この投資のタイミングが絶妙でした。

Zoomが投資を実施した当時、Anthropicの企業価値は約45億ドル前後でした。現在Anthropicの評価額は3,500億ドル規模と噂されており、BairdはZoomの持分が希薄化の想定によって20億〜40億ドルの価値を持つ可能性があると推定しています。

さらに、Anthropicは2026年5月に約9,650億ドル(約0.97兆ドル)の評価額で65億ドルの資金調達を完了しており、OpenAIを抜いて最も評価額の高いAIスタートアップとなっています。

「含み益が1,000億円超」ってどういう規模感かというと──

Zoom全体の時価総額(約3.3兆円)のうち、Anthropic株だけで約4〜5%を占める計算になります。

これが多くのアナリストが指摘する「隠れた資産」の正体です。

さらに直近では、Zoomが2026年1〜4月の間に追加で4,600万ドルのAnthropicへの投資を実施していたことも明らかになっており、会社としても確信を持ってこのポジションを積み増していることがわかります。

米国の個別株に投資するなら、リアルタイムの米国株情報とチャート機能が充実した moomoo証券 を私は使っています。ZMのような話題銘柄は情報戦になるので、ツールの質が地味に重要です。

AnthropicのIPO申請──Zoom株にとって何が変わるのか

Q: AnthropicのIPOはZoom株にどんな影響を与えるの?

A: IPOが実現すれば持分の市場価値が公式に確定し、Zoomの「隠れ資産」が数字として可視化される。株価再評価のトリガーになりやすい。

2026年6月1日、AnthropicはIPOに向けて非公開で目論見書を規制当局に提出。この発表を受け、初期投資家であるZoom株は9%超急騰し、市場がAnthropicの上場を強く意識していることを示した。

ポイントはここです。

今のZoom株の値段には、Anthropic持分の価値がまだ十分に織り込まれていない、というのが多くのプロの見立てです。

なぜなら、非公開企業の持分はバランスシート上では「推定値」にすぎないから。

上場して株価がつけば、その日から「客観的な時価」として評価されます。

Zoomはもはや低成長のソフトウェア企業として見られておらず、バランスシート上に大きなAnthropicの持分を抱えており、IPOが実現すれば市場がその持分の正確な価値を評価できるようになると報じられています。

Bairdアナリストのウィリアム・パワー氏も、「ZMは文字通りAnthropicのClaudeの成功に投資しており、AnthropicのIPO噂が加速するにつれて、この投資はさらに重要になる可能性がある」と指摘しています。

Anthropic評価額とZoomの持分価値シミュレーション

| Anthropicの評価額 | Zoomの推定持分価値 | 時価総額比 |

|---|---|---|

| 3,500億ドル(2026年1月噂) | 約20〜40億ドル | 約6〜12% |

| 9,650億ドル(2026年5月調達) | 約12.7億ドル(届出値) | 約4% |

| IPO後・さらなる上昇 | 未定(上振れ余地あり) | 変動 |

※希薄化の程度により変動。投資判断は最新情報をご確認ください。

Zoom本体の事業──ビデオ会議だけじゃない今の姿

Q: Zoomの本業の成長はどうなってる?コロナ後に落ちたまま?

A: 中単桁成長に落ち着いているが、AIツールの採用が加速しており企業向け収益は回復基調。ビデオ会議会社から「AIプラットフォーム」への転換中。

Q1 FY27(2026年4月期)、企業向け売上高は前年比7.2%増の7億5,570万ドルに成長。AI Companion有料ユーザー数は184%増という急拡大を見せており、AIを含む高付加価値サービスのクロスセルが進んでいる。

「Zoomってまだ使ってる人いるの?」って思う方もいるかもしれませんが、実は企業の現場では当たり前のように使われ続けています。

私がサービスを試したとき感じたのは、UIがシンプルで導入しやすいこと。

ITに詳しくない中小企業でも全社導入できる設計になっていて、競合のMicrosoft Teamsと差別化できているのはこの「使いやすさ」の部分です。

直近のトピックとして、Zoomは2026年6月1日に「ZoomMate」をリリース。会議内容をリアルタイムでワークフローや各種業務ツールと連携させるエージェント型AIワーク機能で、北米では月額20ドルから提供されている。

ビデオ通話ツールが会議を自動で議事録にして、タスクを振り分けてくれるようになっている。

これはもはや「ビデオ会議ソフト」ではなく、「AI仕事アシスタント」です。

Zoomの主要サービス一覧

| サービス名 | 概要 |

|---|---|

| Zoom Meetings | 基本のビデオ会議 |

| Zoom Phone | クラウド電話 |

| Zoom AI Companion | AI議事録・要約・タスク提案 |

| ZoomMate | エージェント型AIワーク(2026年6月新登場) |

| Zoom Contact Center | 企業向けコールセンターAI |

| Workvivo | 社内コミュニケーション |

Zoom(ZM)の財務分析──鉄壁のバランスシート

Q: Zoomの財務は安全?倒産リスクはある?

A: 現金・有価証券が約77億ドルに上り、ほぼ無借金。財務健全性はSaaS業界トップクラスで倒産リスクは極めて低い。

正直、これが一番の安心ポイントだと思っています。

主要財務指標(FY2026・直近)

| 指標 | 数値 |

|---|---|

| 売上高(FY2026) | 約48.3億ドル(前年比+4.4%) |

| 非GAAP営業利益率 | 約41% |

| 現金・有価証券 | 約77億ドル |

| 有利子負債 | ほぼゼロ(D/E比率0.6%程度) |

| 流動比率 | 4.22 |

| フリーキャッシュフロー | 約17〜19億ドル(FY2026) |

| ROE | 約19〜28% |

| PER | 約14〜16倍(2026年6月時点) |

| 自社株買い | 新たに10億ドル追加授権 |

Zoomは単なるソフトウェアユーティリティを超え、77億ドルの現金を保有する深い価値を持つホールディングカンパニーへと進化している。中核事業が成長鈍化の逆風にさらされても、豊富なキャッシュと規律ある資本配分がダウンサイドを大きく抑えている、という見方もあります。

PER14〜16倍というのは、SaaSセクター平均(30〜70倍超)と比べてかなり割安な水準です。

「でも成長が鈍いんじゃ安くて当然では?」

その反論は正しい。ただ、Anthropicの隠れ資産とAI事業の急成長を加味すると、現在の株価が適切に評価されているかは議論の余地があります。

CAN-SLIM分析──Zoom株は成長株として買えるか?

Q: CAN-SLIM分析でZoom株はどう評価される?

A: L(業界リーダー)・I(機関投資家保有)・S(需給)は満点級。C・Aは中単桁成長にとどまるが、N(新製品・新高値)はAIとAnthropicIPOが強力な新要素。

CAN-SLIM 評価表

| 要素 | 評価 | 詳細 |

|---|---|---|

| C(直近EPS成長) | ★★★★☆ | Q1 FY27非GAAP EPS +8%、GAAP EPS +75%超。予想もビート |

| A(年間EPS成長) | ★★★☆☆ | FY26 GAAP EPS +92%の大幅増。FY27は中単桁成長見込み |

| N(新製品・新高値) | ★★★★☆ | ZoomMate・AI Companion・Anthropic IPOが強力な新カタリスト |

| S(需給) | ★★★★☆ | 10億ドル追加自社株買い授権。発行済株式数は減少トレンド |

| L(業界リーダー) | ★★★★★ | ビデオ会議UCaaS市場で圧倒的ブランド力。RS Rating高め |

| I(機関投資家) | ★★★★★ | 機関保有率66〜79%。Vanguard・BlackRock等が安定保有 |

| M(市場トレンド) | ★★★☆☆ | 2026年S&P500は堅調。ただし金利・景気次第で変動 |

総合:B+〜A-(安定成長+割安バリュー株として魅力的)

「典型的なCAN-SLIM爆上げ株ではないけれど、割安な優良株」という位置付けです。

NのカタリストがAnthropicのIPOというのは特殊で面白いポイント。

通常のCAN-SLIMでは「新製品・新CEO」を見るのですが、外部企業のIPOが新高値ブレイクのトリガーになるケースは珍しい。

Zoom株は2026年に入って年初来29%の上昇を記録しており、Anthropicへの投資とAI事業の採用拡大が成長ストーリーに加わっている。

Zoom株の今後の見通し──3つのシナリオ

Q: Zoom株はこれから上がる?下がる?今後の見通しは?

A: ①Anthropic IPO実現で持分価値が顕在化するブル、②AI収益が加速するベース、③成長鈍化で調整するベアの3シナリオが拮抗。現在はブル寄り。

シナリオ別株価見通し

| シナリオ | 条件 | 株価への影響 |

|---|---|---|

| ブル(強気) | Anthropic IPO実現+高評価額、AI収益加速 | 現在の$112→$140〜150超を狙う展開も |

| ベース(中立) | 中単桁成長継続、Anthropic持分は現水準維持 | $95〜115レンジで推移 |

| ベア(弱気) | 成長鈍化、Microsoft Teamsとの競争激化、市場全体調整 | $80台への押し下げ |

現時点(2026年6月)では、Zoomの2023年に投資した約5,100万ドルが約13億ドル超の価値に成長し、含み益は10億ドルを超えているという事実は動かない。

ただし、リスクも直視すべきです。

- Microsoft Teamsとの競争:Teamsのアンバンドルが追い風になる可能性がある一方、エンタープライズ市場での競争は激化

- Anthropic評価額の変動:非公開企業の評価額は急落するリスクもある

- 成長率が中単桁に固定されるリスク:市場はAIによる加速を期待しており、期待外れなら株価が調整

米国株の個別株投資は、情報の質と取引ツールで成果が変わります。

私が実際に使って感じたのは、ウィブル証券 の高機能チャートと板情報の見やすさ。ZMのような急騰局面でリアルタイムに動きを追えるのは、ツールが整っているからこそです。

Zoom株の強みとリスク──投資前に知っておくべきこと

Q: Zoom株に投資するメリットとデメリットは何?

A: 強み:割安PER・鉄壁財務・Anthropic隠れ資産・AI成長。リスク:競争激化・成長鈍化・Anthropic評価額の不確実性。

強みまとめ

- 77億ドルの現金:ほぼ無借金で財務は鉄壁。市場が荒れても耐えられる

- 非GAAP営業利益率41%:SaaSトップクラスの収益体質

- AI Companion有料ユーザー+184%:AIサービスの採用は急拡大中

- Anthropic持分12.7億ドル超:株価に十分織り込まれていない隠れ資産

- PER14〜16倍:セクター比で明確に割安

リスクまとめ

- 成長率が+4〜6%程度で高成長株には分類しにくい

- Microsoft TeamsやGoogle Meetとの競争が継続

- Anthropicの評価額は上昇も下落もありうる

- 現在の株価($112前後)はGF Valueでは割高判定との指摘もある

「リスクとリターンはセット」という投資の基本を忘れずに。

まとめ──Zoom株から学べること

Zoomはパンデミックの寵児から、地味な「成熟SaaS」になったかと思いきや、2023年に仕込んでいたAnthropicへの投資が25倍に化けたという話でした。

ここから学べることが3つあります。

①「AI投資のメリット」は直接的なものだけじゃない

自社でAIを作らなくても、AI企業の株主になることで間接的に恩恵を受けられる。Zoomはその好例です。

②財務の強さは「不況耐性」であり「攻撃資金」でもある

77億ドルのキャッシュがあるから、Anthropicへの追加投資も、自社株買い10億ドルも躊躇なく実行できた。財務健全性は守りだけでなく、攻めにも使われます。

③「隠れ資産」に気づけるかどうかが投資の差になる

表面上の成長率だけ見ていたら、Zoomはずっと「オワコン株」のまま。バランスシートを読んで隠れた価値を発掘できた人が、2026年の急騰の恩恵を受けました。

これはZM固有の話ではなく、個別株投資全般に通じる視点です。

米国株の個別株投資をはじめてみたい方は、情報とツールが充実した証券会社を選ぶことが大切です。

私がZMのような銘柄を調べるときには moomoo証券 をメインで使っています。リアルタイムの決算情報・機関投資家データ・バランスシート分析が無料で使えるのは、個人投資家にとってかなり大きなアドバンテージです。

投資はあくまで自己責任ですが、正しい情報ツールを持てば判断の質は確実に上がります。ぜひ参考にしてみてください。