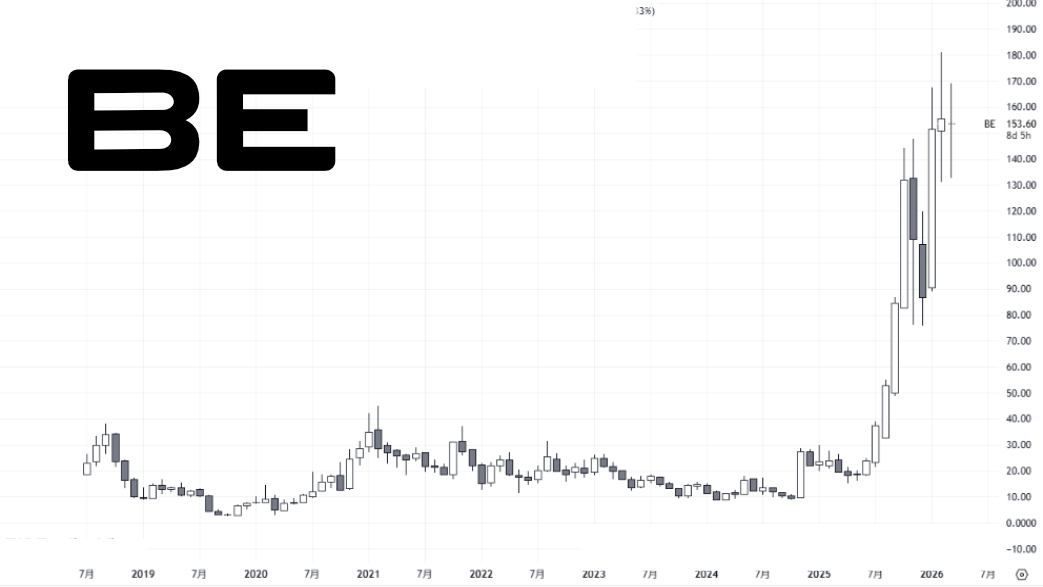

「AIバブルが弾けたら終わりじゃないの?」──そう思ってGEVを見送った人、ちょっと待ってください。

GEベルノバ(GEV)は、単なるAIブームの恩恵株じゃない。電力そのものを作り、送り、管理する「電気の大動脈」を担う企業です。AIが動けば電気が必要、電気が必要ならGEVに発注が来る。この構造が分かると、見え方がまったく変わってきます。

この記事では、財務データを正直に読み解きながら、GEVが今後も買われ続ける理由とリスクを、包み隠さずお伝えします。

📌 この記事はあくまでも情報提供目的です。投資の最終判断はご自身でお願いします。

米国株を始めるなら、取扱銘柄数・手数料・ツールの充実度で選びたいところ。私が実際に使って感じたのは、moomoo証券の分析ツールの見やすさ。GEVのようなグロース株を深掘りするには、チャートと財務データが一画面で見られる環境が本当に大切です。

GEベルノバ(GEV)とは何者か?

Q: GEベルノバ(GEV)はどんな会社?

A: 2024年4月にGEからスピンオフした電力インフラ大手。ガスタービン・送配電・風力の3本柱で世界100カ国超に展開する電力設備のリーダー企業。

2026年2月のProlec GE完全子会社化により、北米最大級の変圧器メーカー(従業員約1万名・北米7拠点)を傘下に収め、AI需要に直結する送電網インフラ事業を大幅に強化しました。

「GEって古い会社でしょ?」──そう感じる気持ちはわかります。でも中身は全然違う。

Thomas Edison氏による初の商用発電所(1882年)が建設されて以来、長年に渡って様々な発電設備を提供してきたグローバル企業ですが、旧GEが2021年に3事業(航空、ヘルスケア、電力)の分社化方針を打ち出した後、2024年4月に分離されて米上場しました。

歴史の重みに加えて、時代の波に乗る柔軟さも持っている。これが、GEVを単なる「オールドエコノミー株」と切り捨てられない理由です。

事業セグメントをざっくり理解する

| セグメント | 売上構成比 | 主な製品・サービス |

|---|---|---|

| Power(電力) | 約60% | ガスタービン、水力、原子力設備 |

| Electrification(電化) | 約25% | 変圧器、送配電システム |

| Wind(風力) | 約15% | 陸上・洋上風力タービン |

財務分析|数字が語るGEVの"本当の実力"

Q: GEベルノバ(GEV)の財務状況は良好?

A: FY2025売上は$38B(+9%)、FCFは$3.7Bに達し、受注残$150Bという圧倒的な将来収益の可視性が強み。ただし一時的な税効果に注意が必要。

実は私、初めてGEVの決算書を見たとき「純利益+150%」という数字に飛びついて、あとで一時的な税効果だと気づいて冷や汗をかいた経験があります。数字は文脈で読まないといけない、という典型的な失敗でした。

損益計算書|成長の「エンジン」はどこにある?

FY2025の売上は380.7億ドルで前年比+9%の着実な成長。粗利益率は19.8%(+2.4pt)に改善し、営業レバレッジが本格的に発現した1年でした。

注目すべきはセグメント別の差です。

セグメント別で最も目覚ましいのは電化(Electrification)で、売上は96.4億ドルで前年比+28%、EBITDAは14.3億ドルと+111%の急成長。送配電設備(Grid Solutions)の+34%が牽引しており、AIデータセンター向けの電力インフラ需要が直接の追い風です。

一方でガスタービン部門も負けていない。電力(Power)は売上197.7億ドルで+9%、EBITDA 29.0億ドルで+28%と安定成長。ガスタービン重量機の受注は110台(前年68台、+62%)と大幅増加しました。

「2つのエンジンが同時に全開」という状況、これはなかなかない。

キャッシュフロー|利益の「質」を確認する

2025年のフリーキャッシュフローは約37億ドル。経営陣は2026年のFCGガイダンスとして50〜55億ドルを提示しています。

FCF(フリーキャッシュフロー)は「会社が実際に手元に残したお金」です。

利益とFCFが近い数字なら、利益の質が高い証拠。GEVの場合、FCF変換率は約76%と高水準を維持しています。

ただし、1点だけ注意が必要な事実もある。Q1 2026の営業CF $5.19Bのうち、$5.6Bは契約負債(前受金)の増加です。つまり前受金を除いた本業の実質OCFは△$400M。 これは短期的な数字のマジックに惑わされないよう、頭に入れておきたいポイントです。

貸借対照表|安全性はどうか?

| 指標 | 数値 |

|---|---|

| 総資産 | $52.3B |

| 現金等価物 | $4.2B(Q1 2026では約$9B) |

| 有利子負債 | $18.5B |

| ネットデット | $14.3B |

| 格付け | Fitch BBB+(ポジティブ見通し) |

信用格付けがポジティブ見通しに転じているのは、地味に大きいニュースです。資金調達コストが下がれば、次の買収や設備投資がよりやりやすくなるから。

短期の将来性(2026〜2027年)

Q: GEVの2026年の業績見通しはどう?

A: 会社ガイダンスは売上$44〜45B(+16〜18%)、FCF $50〜55億ドルで、アナリスト39人中30人がBuyを推奨する強気な見方が優勢。

「1年後の話より、もっと先が知りたい」という気持ちはわかりますが、まず目の前の2026年が重要です。なぜなら、ここで数字を出せるかどうかが長期の信頼性を左右するから。

AI電力需要という「確実な追い風」

バンク・オブ・アメリカのアナリスト、アンドリュー・オビン氏によれば、米国の電力需要は2014年から2024年までの年間平均成長率0.5%から、2024年から2035年には2.5%へと加速すると見込まれています。これは約800ギガワット相当の発電容量追加を意味します。

800ギガワット。ピンとこないですよね。日本の総発電能力が約300ギガワットと言われているので、その2.6倍以上の発電設備を米国だけで追加する必要があるということです。

パワーとエレクトリフィケーションの受注積み上がりはRPO合計の87%($142.1B)に達しており、複数年分の売上可視性は確保されています。HA型重量ガスタービンは2028年まで製造枠が埋まっています。

「2028年まで製造枠が埋まっている」──これはもう注文が来るかどうかの問題ではなく、いかに効率よく作るかの問題になっているということ。

配当倍増と自社株買いの「株主還元強化」

GEバーノバは2025年投資家向け最新情報で、四半期配当を1株当たり0.25米ドルから0.50米ドルに倍増し、自社株買いの権限を100億米ドルに拡大しました。

配当を倍増できる会社というのは、財務に余裕があるということ。強さの裏返しです。

長期の将来性(2028〜2030年以降)

Q: GEVの長期投資として2028年以降の成長期待は?

A: 売上$56B超・EBITDAマージン20%が視野に入る。IEAの予測通りデータセンター電力消費が倍増すれば、受注残$150Bが複数年の成長を保証する構造になっている。

ガスタービン×SMR(小型原子炉)という次の一手

これが面白い。短期と長期をガスタービンと核でブリッジする戦略です。

テキサスのハイブリッド発電所は合計2.5GW規模の電力供給を目指しています。GE Vernovaの7HA.02ガスタービン2基による約1GWを2030年に先行稼働させ、GE Vernova HitachiのBWRX-300小型モジュール炉による約1.5GWを2032年に追加する構成です。

新しい原子力発電所の建設は最短でも10年かかり、2030年前後に電力を求めるAIデータセンターには間に合わない。一方でガスタービンなら、許認可が通れば4年以内に大電力を供給できる。この「10年の溝」を逆手に取ったのが、Blue EnergyとGE Vernovaがテキサスで進める計画です。

「今の需要はガスで、未来の脱炭素は核で」── この時間差戦略、シンプルに賢い。

IEAによるとデータセンター電力消費は2030年まで年約15%成長。GEVはProlec GE買収で変圧器事業も加わり、複合的な成長エンジンを持ちます。

アナリストが見る長期目標株価

アナリストの意見を集めると、GEVの株価は最高で1,424.00 USD、最低で836.00 USDに達すると予測されています。

幅が広いのは、風力セグメントの回復スピードと政策リスクの不確実性を反映しているから。

リスクと課題|正直に見ておきたい3つの懸念

Q: GEV投資で注意すべきリスクは?

A: 風力部門の赤字継続、PER50倍超の割高感、米政策転換(風力税控除廃止)の3点が主な懸念材料。

リスクから目を背けると、痛い目を見る──これは自分自身の失敗経験から言えます。

①Windセグメントの赤字問題

EBITDA赤字3年継続、受注△30%。Siemens Gamesaも同様に赤字で、業界全体が構造的に苦しい状況です。

風力は今、業界全体が逆風(皮肉ですが)にさらされています。

②米国の政策リスク

2025年7月4日に可決された共和党主導の大型税制・歳出法案「One Big Beautiful Bill Act」により、米国内の風力発電税控除は段階的に廃止されることになりました。2027年以降の出荷減少リスクも指摘されています。

政策変化は、どんなに優秀な企業でも避けられないリスクです。

③バリュエーションの高さ

PERは49.6倍、PEG比率は3.34倍(5年期待成長率ベース)と、成長株としても高めの水準です。

「良い企業を高い値段で買う」のと「普通の企業を安い値段で買う」のは、どちらが正解かは状況次第。ただ、高いバリュエーションには「期待に応え続けなければならないプレッシャー」が常についてきます。

CAN-SLIM分析で見るGEVの"投資適格度"

Q: CAN-SLIM基準でGEVは合格点をとれている?

A: 7項目中ほぼ全項目クリア。特にC(直近四半期EPS+657%)とL(相対強度95.7%)が際立ち、成長株投資の基準を高水準で満たしている。

ウィリアム・オニールが提唱したCAN-SLIMは、成長株選びの「7つのチェックリスト」です。

| 要素 | GEVの評価 | 根拠 |

|---|---|---|

| C(直近EPS) | ◎ 非常に強い | Q4 2025 EPS +657% |

| A(年間利益) | ○ 強い | 2025年EPS +217% |

| N(新製品・新高値) | ○ 強い | AI統合タービン、株価新高値更新 |

| S(需給バランス) | ○ 強い | ショートフロート2.64%と低水準 |

| L(業界リーダー) | ◎ 明確 | RS市場を95.7%上回る |

| I(機関投資家) | ○ 強い | 機関所有78.68% |

| M(市場環境) | ○ ポジティブ | 強気市場継続 |

ただし、CAN-SLIMは「エントリータイミング」も重視します。急騰した後に飛び乗るのは危険で、押し目での分散購入が現実的な作戦になります。

GEVへの投資を検討するなら、証券会社選びも重要

こうした米国株の分析・購入には、しっかりした情報ツールと使いやすい取引環境が欠かせません。

私が米国グロース株でよく使い分けているのは以下の3社です。

特にmoomoo証券は、GEVのような「財務の深読みが必要な銘柄」を分析するときにかなり使えます。無料で機関投資家の保有動向まで確認できるのは、他にはあまりない強みです。

まとめ|GEVは「AIが電気を食う時代の最大受益者」

一言でまとめるなら、GEVは「AIが動くために絶対に必要なインフラ」を握っている会社です。

データセンターが電気を食う → 電気が足りない → ガスタービンと送電設備の発注がGEVに来る → バックログが積み上がる → 数年分の売上が確定する。

この「見えているチェーン」の強さが、GEVを他のAI関連株と一線を画す存在にしています。

学びになる結論:

どんなに良い企業でも、「高く買いすぎる」ことはリスクです。GEVの場合、PER50倍という水準は「未来の成長を先食いしている状態」でもある。だからこそ、分散投資・積み立て・押し目での追加購入という基本に忠実な戦略が、長期では最も賢い選択になるはずです。

まず情報収集から始めるなら、moomoo証券やマネックス証券の無料口座を開設して、GEVの財務データや機関投資家の動向をリアルタイムで確認してみてください。知識を持って向き合う株式投資は、それだけで大きなアドバンテージになります。

⚠️ 本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任でお願いします。